백세 시대, 은퇴 후 가장 든든한 버팀목은 국민연금이 아닌 ‘내 퇴직연금을 얼마나 잘 불렸느냐’에서 결정됩니다.

하지만 많은 직장인이 퇴직연금을 가입만 해두고 낮은 금리의 예금에 방치하고 있는 것이 현실입니다.

저 역시 사회초년생 시절에는 손실이 무서워 정기예금에만 넣어두었지만, 물가 상승률을 고려하면 오히려 자산 가치가 깎이고 있다는 사실을 깨달았습니다.

오늘은 퇴직연금의 두 축인 원리금보장형과 실적배당형의 차이점을 알아보고, 수익률을 극대화할 수 있는 자산 배분 전략을 정리해 드립니다.

퇴직연금 운용의 두 기둥: 원리금보장형 vs 실적배당형

퇴직연금은 크게 ‘안전’과 ‘수익’이라는 두 가지 선택지로 나뉩니다.

| 구분 | 원리금보장형 (안정성) | 실적배당형 (수익성) |

| 핵심 특징 | 원금과 약정 이자 보장 | 운용 성과에 따라 수익 변동 |

| 대표 상품 | 정기예금, ELB, 이율보증형 보험 | ETF, 펀드, TDF |

| 장점 | 원금 손실 위험 제로 | 인플레이션 대비 높은 수익 기대 |

| 단점 | 낮은 수익률 (물가상승률 미달 가능) | 원금 손실 가능성 존재 |

| 추천 대상 | 은퇴가 임박한 5060 세대 | 장기 투자가 가능한 2040 세대 |

수익률을 자동으로 관리해주는 ‘TDF’와 ‘디폴트옵션’

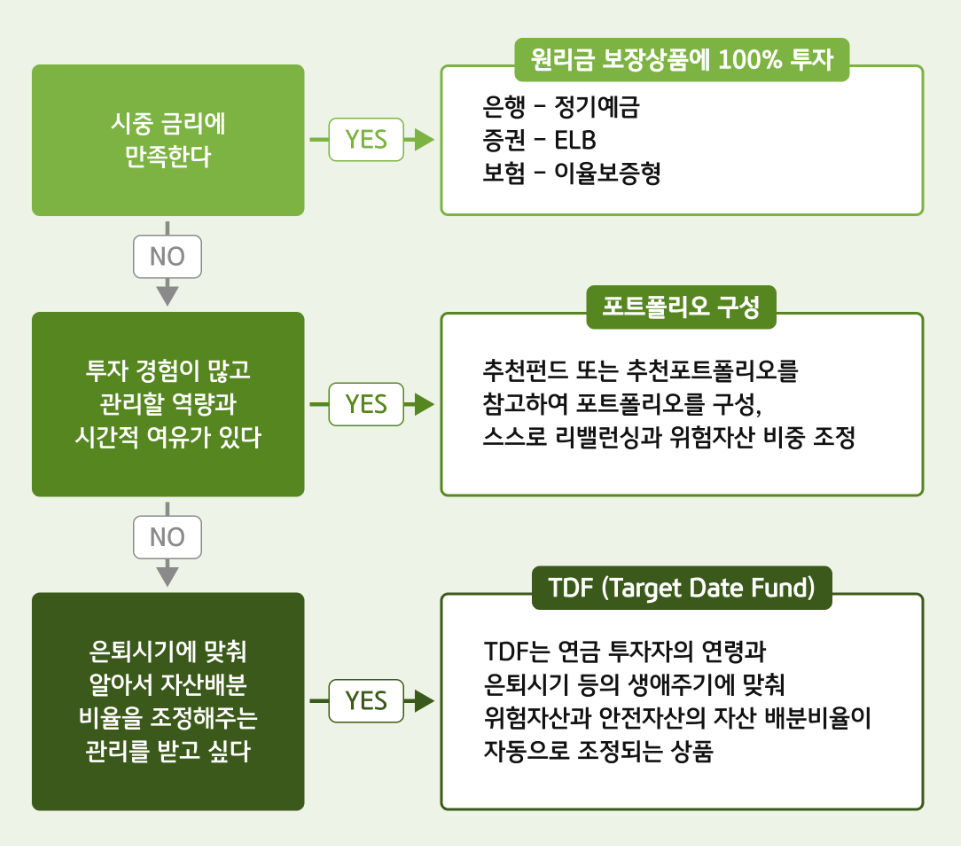

직접 운용하기가 번거롭고 어렵다면, 최근 각광받는 두 가지 제도를 활용하는 것이 현명합니다.

TDF (Target Date Fund): 은퇴 시점(Target Date)을 설정하면, 젊을 때는 주식 비중을 높여 공격적으로 운용하고, 은퇴가 다가올수록 채권 비중을 높여 자동으로 관리해주는 펀드입니다.

사전지정운용제도 (디폴트옵션): 퇴직연금 가입자가 운용 지시를 하지 않고 방치할 경우, 사전에 정해둔 방법으로 금융기관이 자동으로 운용하는 제도입니다. 방치된 돈이 낮은 금리에 머물지 않도록 돕는 장치입니다.

투자 성향별 퇴직연금 황금 비율

자료 조사와 금융전문가들의 조언을 바탕으로 정리한 투자 성향별 자산 구성 예시입니다.

본인의 성향을 먼저 파악해 보세요.

| 투자 성향 | 추천 자산 배분 (안전 : 위험) | 기대 효과 |

| 안정형 | 원리금보장형 100% | 자산의 절대 보존 |

| 위험중립형 | 원리금보장형 70% : 펀드/ETF 30% | 예금 금리 + @ 수익 추구 |

| 공격투자형 | 원리금보장형 30% : 펀드/ETF 70% | 장기 복리 효과 극대화 |

실전 퇴직연금 리밸런싱 팁

성공적인 퇴직연금 운용을 위해 전문가들이 조언하고 있는 3가지 원칙입니다.

연 2회 정기 점검: 시장 상황에 따라 내 자산 비중이 달라졌는지 확인하고, 당초 목표했던 비율로 다시 조정(리밸런싱)하세요.

안전자산 30% 룰 준수: 퇴직연금(DC/IRP)은 법적으로 위험자산(주식형 등) 비중을 70%까지만 채울 수 있습니다. 나머지 30%는 반드시 안전자산(예금, 채권형 등)으로 채워야 합니다.

저비용 상품 선택: 퇴직연금은 장기전입니다. 0.1%의 수수료 차이가 20~30년 후에는 수천만 원의 차이를 만듭니다. 운용 보수가 낮은 ETF나 펀드를 선택하세요.

퇴직연금은 ‘방치’가 아닌 ‘관리’의 대상입니다

은퇴 자금은 시간이 만들어주는 선물입니다.

원리금보장형으로 기초를 다지고, 실적배당형으로 수익의 날개를 다시길 바랍니다.

지금 당장 여러분의 퇴직연금 계좌를 열어보세요. 수익률이 물가상승률보다 낮다면, 오늘 정리해 드린 내용을 바탕으로 자산 구성을 변경해 보시는 것은 어떨까요?

작은 변화가 20년 후 여러분의 은퇴 풍경을 바꿀 것입니다.