최근 주식하는 사람들 사이에서 가장 핫한 키워드는 바로 RIA 계좌(국내 시장 복귀 계좌, Reshoring Investment Account)죠. 정식 출시된지 일주일정도 된거 같은데, 벌써 2만명 이상 가입했다고 합니다.

미국 주식으로 수익을 좀 봤던 분들이라면 ‘양도세 최대 100% 감면’이라는 문구에 눈길이 많이 갔을텐데요.

저도 혹시 가입을 할 수 있을까해서 이 제도를 좀 뜯어봤습니다. 작년에 해외 주식 팔았던게 있는데, 마이너스인 상태에서 팔았던거라 RIA 가입 대상을 아니네요. 좀 아쉽습니다.

그런데 이 RIA 계좌, 잘 보니까 자칫 잘못하면 ‘세금 아끼려다 한도만 날리는‘ 상황에 처할 수 있던데요?

이번 글에서는 RIA의 파격적인 혜택과 함께, 가입하기전 꼭 확인해야할 3가지 함정을 다뤄보겠습니다.

RIA 계좌, 왜 지금 당장 주목해야 할까?

일단 정부가 이례적으로 ‘양도세 면제’라는 혜택을 주는 이유는 명확합니다. 세금 혜택 많이줄테니, 해외 주식하지말고 코스피나 코스닥에 투자해줘, 이런거죠. 해외로 나갔던 투자금이 우리나라로 다시 들어오면 환율도 방어, 국내 주식도 살아나는거죠.

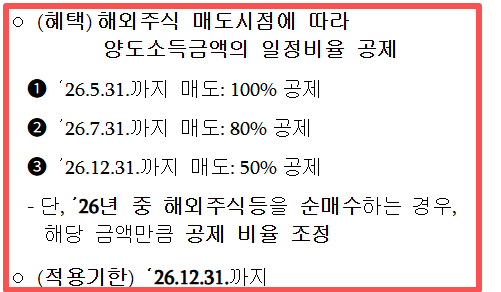

압도적인 절세 혜택

5월 초까지 해외 주식을 모두 팔면 양도세가 100% 면제됩니다. (7월까지는 80%, 올해 12월까지는 50%)

실전 세뮬레이션을 해보면

2천만원에 산 미국 주식이 5천만이 됬다고 해볼게요. 보통 일반 계좌에서는 약 605만원의 세금을 내야하는데, RIA 계좌에서는 세금이 0원이 됩니다.

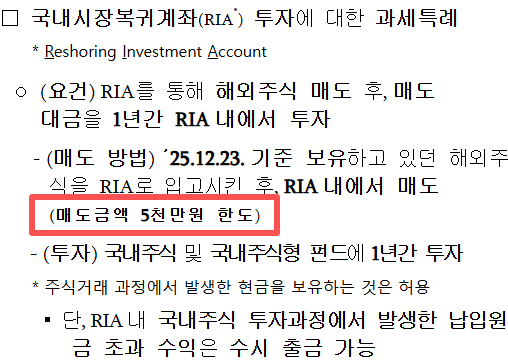

[주의] 5,000만원 한도의 진짜 의미?

많은 분들이 “오…수익금 5천만원까지는 비과세?”라고 생각하시던데요, 이건 틀렸습니다.

한도는 수익금이 아니라 해외주식 매도 대금 기준이에요

예를 들어보면

제가 1억원치 주식을 팔아서, 4천만원을 벌었다고 칩시다. 그러면 RIA 혜택 한도인 5천만원 (전체 매도금액 50%)에 해당하는 수익 3천만원만 비과세가 됩니다.

나머지 수익인 2천만원은 여전히 22%에 대한 세금을 내야하는 거에요.

ISA, 연금저축 투자자라면 더 조심

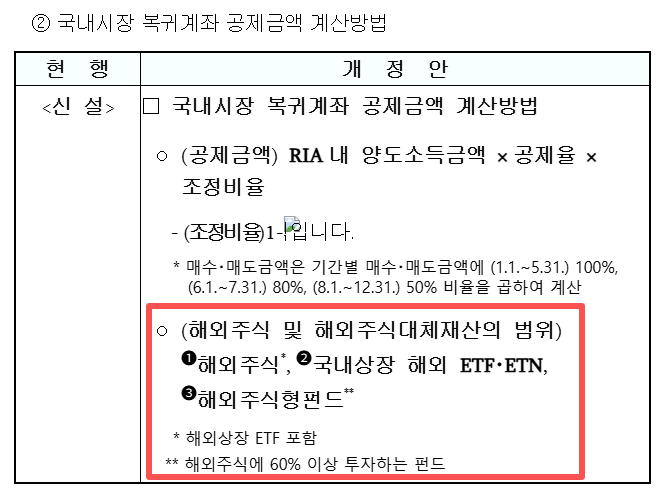

이 부분이 가장 치명적인 건데요. RIA의 5천만원 한도는 올해 1월 1일부터 다른 계좌에서 매수한 모든 해외 자산만큼 차감됩니다.

한도 갉아먹는 주범

일반 증권사 계좌에 있는 미국 주식뿐만 아니라, ISA나 퇴직연금에서 산 해외 ETF(예, TIGER S&P 500 등)도 모두 포함됩니다.

이미 다른 계좌에서 해외 ETF를 3천만원어치 샀다면, RIA 계좌에서 쓸 수 있는 실질적은 한도는 2천만원으로 쪼그라듭니다. “에이…세금 폭탄 맞았네”라는 소리가 나중에 나올 수도 있는거죠.

더 쉽게 생각해볼까요?

RIA에 가입하면, 지금의 ISA나 연금계좌에서 KODEX S&P, TIGER S&P 등을 매수할 수가 없죠. 매수하는 순간, RIA 공제한도가 줄어들어 세금 혜택은 거의 없음, 심하면 나중에 세금 추징만 더 나올 수 있어요.

그러니까 이 점은 꼭 알아두세요.

RIA 계좌를 통해 얼마나 세금 혜택이 있을지, 미리 계산기로 알아보는 것도 좋습니다.

가입 전 꼭 체크해야 할 ‘의무 사항’

정부가 조건없이 아무에게나 세금 혜택을 줄까요? 당연히 아니죠, 정부가 내건 조건도 꼭 알아야 합니다.

국내 주식 80% 규칙

RIA 계좌로 복귀한 돈은 국내 주식 비중이 80% 이상인 상품에 투자해야 합니다.

1년 의무 보유

자금을 우리나라에 최소 1년간 묶어둬야 합니다. 비상금이 필요해서, 중간에 돈을 뺀다면 혜택받았던 세금을 모두 뱉어내야할 수도 있어요.

(RIA 계좌 관련 법안이 오늘 3월 31일 국회 본회의를 통과했습니다.)

결론: RIA 계좌, 누구에게 가장 유리할까?

RIA 계좌가 유리한 상황은 다음과 같습니다.

- 작년 12월 23일 이전에 샀던 미국 주식의 수익이 크다

- 당분간 코스피, 코스닥의 우량주나 배당주로 갈아타고 싶다

하지만 이미 ISA나 연금계좌로 해외 투자를 열심히 하고 계신 분들이라면, 나의 실질적인 한도를 잘 계산해보고 판단하는게 좋겠네요. 세금 0원이다, 가입자가 몰린다 이런 문구에 현혹되서 제대로 알아보지도 않고 가입한다면…1년 동안 돈만 묶이고, 절세 효과는 미미할테니까요.

자료 및 출처

재정경제부 – 국내시장 복귀계좌 등 세법개정안 국회 재정경제기획위원회 통과 및 후속 시행령 입법예고

면책사항 (Disclaimer)

본 포스팅은 RIA 계좌 출시와 관련된 보도자료 및 정책 정보를 바탕으로 작성되었습니다.

세무 상담은 반드시 전문가와 상의하시기 바랍니다. 한도 계산 방식은 증권사 및 정부 지침에 따라 변동될 수 있습니다.

본 글은 투자 권유가 아니며, 모든 투자의 책임은 투자자 본인에게 있습니다.