퇴직연금을 운용하다 보면 수익률이 더 좋은 곳이나 수수료가 싼 곳으로 옮기고 싶을 때가 있습니다.

하지만 그동안은 기존에 든 예금이나 펀드를 깨야만 옮길 수 있어 중도해지 손실이나 수수료가 늘 골칫거리였죠.

다행히 2024년 10월부터 도입된 ‘퇴직연금 실물이전 제도’ 덕분에 이제는 상품을 깨지 않고도 ‘그대로’ 이사할 수 있습니다.

금융감독원과 고용노동부의 자료를 직접 살펴보니, 퇴직연금 실물이전 제도는 퇴직연금을 굴리는 분들에게 꼭 필요한 제도라고 알 수 있었습니다.

정부 기관의 안내 자료를 토대로 어떤 상품이 이전 가능한지와 2025년 7월 신설된 ‘사전조회 서비스’ 활용법까지 핵심만 정리해보죠.

1. 퇴직연금 실물이전이란? (개념 정리)

한마디로 “금융기관 간 갈아타기를 할 때, 기존 상품을 팔지 않고 그대로 옮기는 것”입니다.

- 기존: 정기예금을 해지하고 현금화해서 옮김 (약정이율 손실 발생)

- 현재: 정기예금은 금리 그대로, 펀드는 좌수 그대로 옮김 (손실 없음)

- 목적: 가입자의 선택권을 넓히고, 금융사들이 수익률 경쟁을 하게 유도하는 제도

2. 이전 가능한 상품 vs 불가능한 상품

모든 상품이 다 옮겨지는 것은 아닙니다. 가장 헷갈려 하시는 부분을 표로 정리해봤습니다.

| 구분 | 이전 가능 상품 (YES) | 이전 불가능 상품 (NO) |

| 원리금보장형 | 정기예금, ELB, DLB, GIC | 금리연동형 보험 |

| 펀드/투자형 | 공모 펀드, ETF | 사모펀드, MMF, 리츠, ELS |

| 기타 | – | 약관상 이전이 제한된 특수 상품 |

⚠️ 필수 조건: 내가 옮기고자 하는 수신 금융기관에서도 동일한 상품을 판매하고 있어야 실물이전이 가능합니다. 만약 상대 회사에 그 상품이 없다면 현금화해서 옮겨야 합니다.

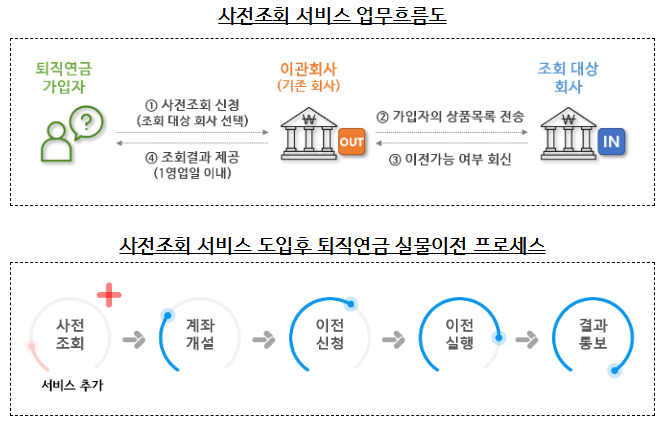

3. ‘실물이전 사전조회 서비스’란?

2025년 7월부터 도입된 이 서비스는 가입자들에게 아주 편한 기능을 제공합니다.

- 과거: 새로운 금융기관에 계좌부터 만들고 나서야 이전 가능 여부를 알 수 있었음.

- 현재: 계좌 개설 전에 내 상품이 옮겨지는지 미리 확인할 수 있음.

- 이용 방법: 현재 이용 중인 금융사 앱/홈페이지에서 신청 -> 다음 날 결과 확인.

4. 실전! 퇴직연금 실물이전 3단계

복잡해 보이지만 실제로 해보면 아주 간단합니다.

- 사전조회: 현재 금융사 앱에서 “내 상품이 다른 곳으로 옮겨질까?” 미리 확인.

- 계좌 개설: 옮기고 싶은 금융기관(수관 회사)의 앱에서 IRP나 DC 계좌를 새로 개설.

- 이전 신청: 새로 만든 금융사 앱에서 ‘실물이전 신청’ 버튼을 누르면 끝! (영업일 기준 약 3일 소요)

5. 투자자라면 반드시 체크해야 할 유의사항

- 유형 일치: IRP는 IRP로, DC는 DC로만 이전 가능. (교차 이전 불가)

- DC형 주의: DC형 가입자는 우리 회사가 계약을 맺은 금융기관 목록 안에서만 이전이 가능. 회사 규약을 먼저 확인!.

- 수수료 비교: 옮기려는 곳의 ETF 매매 수수료나 계좌 관리 수수료가 더 저렴한지 비교도 필수!.

결론: 잠자는 내 퇴직연금, 수익률을 깨우세요

퇴직연금 실물이전 제도는 단순한 서비스가 아니라, 우리 자산을 더 적극적으로 관리할 수 있게 해주는 강력한 도구입니다.

- 지금 내 연금 수익률이 물가상승률보다 낮다면?

- 수수료가 비싼 곳에 방치되어 있다면?

오늘 알려드린 사전조회 서비스를 통해 손실 없이 옮길 수 있는지부터 확인해 보세요.

소중한 노후 자금, 이제는 금융사의 눈치를 보지 말고 당당하게 더 좋은 조건으로 이사하시기 바랍니다.